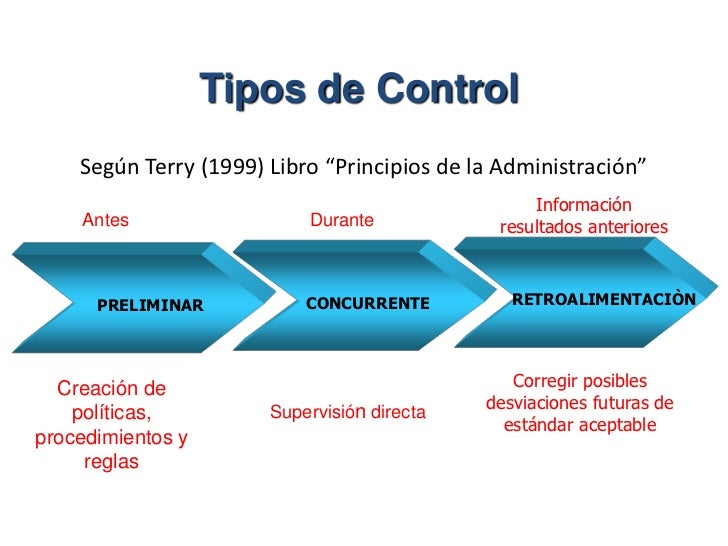

- Control preliminar, este tipo de control tiene lugar antes de que principien las operaciones e incluye la creación de política, procedimientos y reglas diseñadas para asegurar que las actividades planeadas serán ejecutadas con propiedad. En vez de esperar los resultados y compararlos con los objetivos es posible ejercer una influencia controladora limitando las actividades por adelantado.

Son deseables debido a que permiten a la administración evitar problemas en lugar de tener que corregirlos después, pero desafortunadamente este tipo de control requiere tiempo e información oportuna y precisa que suele ser difícil de desarrollar.

Por ejemplo, un gerente de ventas de una determinada tienda puede tener la política de que todo cambio en el precio, respecto a los precios publicados, debe ser autorizados por escrito por el gerente, es decir, a ningún vendedor de campo se le permite que altere algún precio. Con esto se puede observar que el gerente de ventas lleva un control en su departamento a través de las políticas existentes, cuyos empleados deben cumplir para un mayor funcionamiento del mismo.

- Control concurrente, este tipo de control tiene lugar durante la fase de la acción de ejecutar los planes e incluye la dirección, vigilancia y sincronización de las actividades según ocurran, en otras palabras, pueden ayudar a garantizar que el plan será llevado a cabo en el tiempo específico y bajo las condiciones requeridas.

La forma mejor conocida del control concurrente es la supervisión directa. Cuando un administrador supervisa las acciones de un empleado de manera directa, el administrador puede verificar de forma concurrente las actividades del empleado y corregir los problemas que puedan presentarse.

Por ejemplo, la mayor parte de las computadoras están programadas para ofrecer a los operadores respuestas inmediatas si se presenta algún error. Si se introduce un comando equivocado, los controles del programa rechazan el comando y todavía así pueden indicarle por qué es el error.

- Control de retroalimentación, este tipo de control se enfoca sobre el uso de la información de los resultados anteriores para corregir posibles desviaciones futuras de estándar aceptable.

El control de retroalimentación implica que se han reunido algunos datos, se han analizado y se han regresado los resultados a alguien o a algo en el proceso que se está controlando de manera que puedan hacerse correcciones.

El principal inconveniente de este tipo de control es que en el momento en que el administrador tiene la información el danos ya está hecho, es decir, se lleva a cabo después de la acción.

Por ejemplo, se tiene una empresa que tiene 3 sucursales distribuidas por todo el país: Sucursal A, Sucursal B y Sucursal C. El gerente general ha detectado que la sucursal A tiene serios problemas financieros, mientras que sus otras dos sucursales están funcionando correctamente. Es aquí cuando el gerente debe decidir si esta información es causa suficiente para cerrar dicha sucursal o deberá cambiar las estrategias que han venido implementando.

El control tiene muchas áreas de desempeño, todos los departamentos en los que se divide una organización necesitan ser controlados, por lo tanto, las áreas de desempeño dependen de los departamentos existentes en la empresa.

El control tiene muchas áreas de desempeño, todos los departamentos en los que se divide una organización necesitan ser controlados, por lo tanto, las áreas de desempeño dependen de los departamentos existentes en la empresa.